Un estudio reciente afirma que la preocupación por el pago de las deudas puede conducir a un deterioro de la salud. Así que aquí hay algunos consejos para hacer frente a tus estados de cuenta.

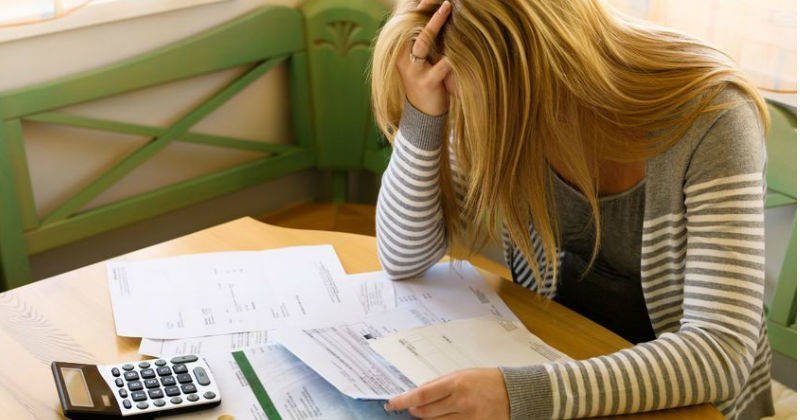

Acumular deudas en tu tarjeta de crédito no solo es malo para tu presupuesto. También podría afectar tu salud.

El estrés de tener deudas de tarjetas de crédito durante la edad adulta está relacionado con problemas de la salud, incluyendo dolor y rigidez en las articulaciones que interfiere con las actividades diarias, según halló un estudio reciente de la Universidad de Misuri. Más allá de las preocupaciones en torno a saldar la deuda, uno de los motivos detrás de estos problemas de salud puede ser que las personas con altos niveles de deuda tienen poco dinero para costear medios de protección a su salud, según sugirió el estudio.

Estos hallazgos llegan en un momento en el que la inseguridad financiera se ha intensificado para muchos estadounidenses como resultado de la pandemia, aunque el estudio señaló que el nivel de deuda no garantizada, como la de las tarjetas de crédito, los préstamos de nómina (adelanto de sueldo) o las facturas médicas, ha aumentado mucho más rápido que el ingreso en las últimas décadas.

La nueva investigación inspeccionó datos del Departamento del Trabajo para analizar la salud financiera de casi 7900 miembros de la generación del baby boom a lo largo de más de una década, desde sus 28 hasta sus 40 años, así como su salud física a los 50 años. Este análisis descubrió que las personas que soportaban altos niveles de deuda no garantizada de manera constante tenían un 76 por ciento más de probabilidad de padecer dolores que interferían con su vida diaria que las personas que no tenían este tipo de deudas.

Las personas con deudas a largo plazo dijeron padecer peores problemas de salud física a una edad más avanzada, comentó Adrianne Frech, socióloga médica y profesora adjunta en la Escuela de Profesiones de la Salud de la universidad, quien es la autora principal del estudio.

Además, los efectos permanecieron aunque la deuda fuera saldada, dijo. La gente que había liquidado su deuda con el paso del tiempo todavía tenía un 50 por ciento mayor probabilidad de padecer dolores que dificultaban sus actividades cotidianas.

El estudio ahonda en investigaciones previas que hallaron que la deuda no garantizada es más onerosa que otros tipos de deuda, ya que tiene tasas de interés más elevadas y a menudo se asume en tiempos de desesperación. “Es estresante saldar la deuda no garantizada”, afirmó Frech.

La salud precaria y los altos niveles de deuda pueden alimentar un ciclo que es difícil de romper, explicó. Las personas asumen deudas y el estrés afecta su salud, lo cual, a su vez, podría limitar su capacidad para trabajar y pagar su deuda de intereses elevados. El simple hecho de decirle a la gente que administre mejor su dinero no es suficiente, declaró Frech. “Tenemos que atender las desigualdades sistémicas que crean estas circunstancias desesperadas en primer lugar”, sostuvo.

El periodo del estudio antecede a la crisis financiera de 2008 y a la recesión económica inducida por la pandemia. No incluyó la deuda estudiantil, la cual muchos deudores en Estados Unidos aún batallan para liquidar tras cumplir los 30 y 40 años.

Luego de ir en aumento durante años, las deudas de tarjeta de crédito cayeron a principios de 2020, a medida que los estadounidenses redujeron sus gastos y liquidaron los saldos de sus tarjetas durante la pandemia. Las cuentas morosas disminuyeron gracias a los programas de estímulo federales, así como a la tolerancia voluntaria que ofrecieron los bancos a los prestatarios con dificultades. Este año, el promedio de saldo de una tarjeta de crédito fue de 5525 dólares, una cifra menor comparada con la de alrededor de 6500 dólares en 2019, según el buró de crédito Experian.

Sin embargo, aunque los saldos de las tarjetas seguían siendo 140.000 millones de dólares más bajos a mediados de este año que a finales de 2019, comenzaron a subir en el segundo trimestre de este año, aumentando 17.000 millones de dólares por encima del primer trimestre, según la Reserva Federal de Nueva York.

Algunos indicadores sugieren que la deuda de los hogares se está convirtiendo en una preocupación para algunos consumidores. El porcentaje de personas que califican su relación deuda-ingresos como “muy poco saludable” se duplicó en el tercer trimestre, hasta el 16 por ciento desde el ocho por ciento según el Índice de Salud Financiera de American Consumer Credit Counseling.

Y una encuesta en línea realizada por Bankrate.com descubrió que más de un tercio de las personas que tenían deudas de tarjetas antes de marzo de 2020 vieron crecer sus saldos durante la pandemia.

A continuación, algunas preguntas y respuestas sobre la administración de deudas de tarjeta de crédito:

¿Cuál es la mejor manera de liquidar los saldos de las tarjetas de crédito?

Ya que las tarjetas de crédito suelen cobrar tasas de interés de dos dígitos, la mayoría de los asesores financieros concuerdan en que ahorrarás más dinero si te concentras en pagar primero la tarjeta con la tasa de interés más alta. “Yo prefiero el método avalancha”, dijo Benjamin Jacobs, un asesor financiero que solo trabaja por honorarios en Athens, Georgia.

Así es como funciona esta estrategia: realiza el pago mínimo de todas tus tarjetas para evitar generar cargos por pago tardío, y destina cualquier dinero extra que tengas al pago del saldo de la tarjeta con la tasa de interés más elevada. Cuando hayas liquidado ese saldo, sigue con la próxima tarjeta, y así sucesivamente.

Sin embargo, algunas personas quizá se sienten más motivadas a pagar la tarjeta con el saldo más pequeño, independientemente de la tasa de interés. Este método, a veces denominado “la bola de nieve”, funciona de la misma manera: cubre el pago mínimo de todas las tarjetas, pero destina tu efectivo adicional al saldo más pequeño hasta que lo liquides, luego sigue con la próxima tarjeta. “Me gusta el método de la bola de nieve porque tienes éxito inmediato”, comentó Melinda Opperman, presidenta de Credit.org, una agencia de asesoramiento financiero sin fines de lucro en Riverside, California.

Si te sientes abrumado y te estás atrasando con tus pagos, podrías considerar buscar ayuda de una agencia de asesoramiento crediticio sin fines de lucro. Esas agencias pueden ayudar a evaluar tu situación y negociar un plan con las empresas de tus tarjetas para que te permitan liquidar los saldos a plazos, por lo general, de dos a cinco años. En Estados Unidos la National Foundation for Credit Counseling puede ayudarte a dar el primer paso.

¿Cómo puedo evitar gastar de más durante las fiestas decembrinas?

Los compradores tienen previsto gastar casi 1000 dólares esta temporada navideña en regalos, comida, adornos y otras compras relacionadas con las festividades, según el pronóstico para 2021 de la Federación Nacional de Minoristas.

Sin embargo, Opperman dijo que muchos clientes le han dicho que siguen pagando gastos que hicieron con tarjetas de crédito del año pasado. Ella sugiere enfocarse en disfrutar el tiempo que compartes con los seres queridos durante la temporada festiva en lugar de comprar regalos costosos. Relató que les pregunta a sus clientes: “¿Recuerdas qué le regalaste a tu hermana o a tu hermano el año pasado?”. A menudo no lo recuerdan, contó. Pero sí recuerdan el juego con el que todos convivieron o la cena que disfrutaron. “Son más importantes los recuerdos del tiempo que pasamos con la familia y los amigos”.

Jacobs recomienda usar la tarjeta de crédito solo para artículos que sabes que podrás pagar en menos de un mes. “Si no tienes el dinero para pagarlo por anticipado, no deberías comprarlo”, sugirió.

También propuso comenzar a desarrollar un fondo de emergencia, si es posible, que cubra de tres a seis meses de gastos cotidianos. De esa manera, será menos probable que recurras a una deuda de tarjeta de crédito que acumula altos intereses si de pronto tienes que pagar una factura inesperada.

En cuanto a las fiestas, un método básico para evitar gastar de más es elaborar un plan de cuánto vas a gastar antes de ir de compras, dijo Abigail Sussman, profesora adjunta de Mercadotecnia en la Escuela de Negocios Booth de la Universidad de Chicago que estudia cómo toman decisiones los consumidores. “Puede ser útil establecer una meta de gasto baja”, aconsejó.

Fuente: The New York Times